Ihre Vorteile im Überblick

Mit einer Registrierung bei myWIFI können Sie Ihre Kontaktdaten und Ihr Profil ändern und jederzeit einen Überblick über Ihre WIFI-Kurse und Prüfungsergebnisse abrufen.

LOGIN / REGISTRIERUNG

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410263 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341026

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410263 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341026 -

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410363 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341036

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410763 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341076

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410163 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341016

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543411063 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341106

-

Kursnummer: 54390036580,00 EUR Kursnummer: 54390036

-

Kursnummer: 54390046580,00 EUR Kursnummer: 54390046

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410553 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341055

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410953 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341095

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410653 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341065

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410453 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341045

-

*Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 543410353 200,00 EUR *Zinslose Teilzahlung : 4 x 800,00 EUR Kursnummer: 54341035

Vorbereitungslehrgang auf die Buchhaltungsprüfung

Beschreibung und Nutzen

Der Vorbereitungslehrgang auf die Buchhaltungsprüfung ist der ideale Einstieg um sich das notwendige Wissen im Bereich der Buchhaltung anzueignen. Die Gegenstände und Lerninhalte im Vorbereitungslehrgang auf die Buchhaltungsprüfung sind mit den ersten 40% der Bilanzbuchhaltungsprüfungsordnung ident. Dies entspricht dem sogenannten Buchhaltungszeugnis. Gegen Ende des Lehrgangs für die Buchhaltungsprüfung melden Sie sich dann getrennt vom jeweiligen Kursbesuch zur Buchhaltungsprüfung am entsprechenden Kursort an.

Die Voraussetzungen für die Teilnahme am Vorbereitungslehrgang auf die Buchhaltungsprüfung sind:

Die Voraussetzungen für die Teilnahme am Vorbereitungslehrgang auf die Buchhaltungsprüfung sind:

- Gute Kenntnisse in der doppelten Buchhaltung - Nachweis durch positiv absolvierte Prüfung zur Buchhaltungsassistenz oder HAK- bzw. HLW-Matura (mit Rechnungswesen Note) oder positiver LAP Finanz- und Rechnungswesen Assistenz UND

- 1,5 Jahre Tätigkeit im Bereich Rechnungswesen (Lehr- und Praktikumszeiten werden nicht angerechnet. Absolventen einer HAK haben eine mindestens einjährige Tätigkeit im Rechnungswesen nachzuweisen. Absolventen einer HLW mit Rechnungswesen Note im Maturazeugnis werden HAK-Absolventen gleichgesetzt. Absolventen einer einschlägigen Hochschule (Abschluss Bakkalaureat) können die 1,5 Jahre Tätigkeit angerechnet werden.)

- Deutschkenntnisse Sprachniveau B1

Buchhaltungstheorie

Ein Schulungsbereich für die Buchhaltungsprüfung ist natürlich die Buchhaltungstheorie. In diesem Gebiet erlernen Sie die Grundzüge im Bereich der Buchhaltungstheorie. Unter Buchhaltungstheorien versteht man die unterschiedlichen Auffassungen in der Betriebswirtschaftslehre. Hier spricht man oft auch von den Kontentheorien.Einnahmen-Ausgabenrechnung

Ein wesentliches Augenmerk in diesem Buchhaltungslehrgang ist auch die Übermittlung des Wissens rund um die Einnahmen-Ausgabenrechnung. Dies ist besonders bei kleinen Unternehmen eine angewandte Buchhaltungsform.Funktionsweise der Doppik

Doppik ist die Abkürzung von „Doppelter Buchführung in Konten“. Die Doppik ist der Rechnungsstil bzw. der Buchführungsstil in der Privatwirtschaft. Im Gegensatz zur Kameralistik welche in der öffentlichen Verwaltung ihre Anwendung findet, wird bei Unternehmen die doppelte Buchhaltung angewendet. In dieser Ausbildung erlernen Sie das notwendige Wissen zur Anwendung der doppelten Buchführung.Mittelherkunft und Mittelverwendung

Im Buchhaltungslehrgang ist es uns wichtig, Ihnen die Begriffe der Mittelverwendung sowie der Mittelherkunft genau zu erläutern und Ihnen somit die Möglichkeiten mitzugeben im Berufsalltag eine Bewegungsbilanz lesen zu können.Grundbegriffe der Kostenrechnung

In einem großen Teil der Unternehmen wird mittlerweile auch eine Kostenrechnung angewendet. Dies ermöglicht der Geschäftsführung genauere Entscheidungen und Ausrichtungen für das Unternehmen zu treffen. Im Buchhaltungslehrgang ist es uns demnach auch wichtig, Ihnen bereits hier die Grundbegriffe und Anwendungsbeispiele im Bereich der Kostenrechnung mitzugeben.Bürgerliches Recht und Unternehmensrecht

Zu den Lehrinhalten zählen hier sowohl der Kaufmannsbegriff, als auch Bereiche des Vertragsrechts oder dem Sachenrecht. Um ordnungsgemäße Handelsgeschäfte abwickeln zu können, ist es notwendig Kenntnisse im Bürgerlichen Recht und Unternehmensrecht mitzubringen.Steuerrecht

Im Berufsalltag des Buchhalters ist ein Fachwissen im Steuerrecht unumgänglich. Gerade der Buchhaltungslehrgang bereitet hier perfekt auf Fragen und Antworten rund um das Umsatzsteuergesetz, die Bundesabgabenordnung sowie auf Grundbegriffe im Einkommenssteuergesetz vor.Zahlungs- und Kapitalverkehr

Die Durchführung des Zahlungsverkehrs ist eines der täglichen oder wöchentlichen Arbeiten eines Buchhalters. Hier kann es nach wie vor zu Themen im Kapitalverkehr rund um Scheck und Wechsel kommen. Eine korrekte Konditionenüberprüfung und ein Fachwissen zu den Kaufvertragsklauseln setzen eine fachgerechte Arbeitsweise als Buchhalter voraus. Diese wichtigen Bereiche werden im Lehrgang zur Buchhalterprüfung ebenfalls geschult.

Inhalt

- Buchhaltungstheorie,

- Einnahmen-Ausgabenrechnung,

- Funktionsweise der Doppik,

- Mittelherkunft und Mittelverwendung,

- Formen der doppelten Buchhaltung,

- Praktische Übungen

- Grundbegriffe der Kostenrechnung

- Bürgerliches Recht und Unternehmensrecht (Vertragsrecht, Sachenrecht, Kaufmannsbegriff, Handelsgeschäfte)

- Steuerrecht (Umsatzsteuer, Grundzüge der Bundesabgabenordnung, Grundbegriffe des Einkommensteuergesetzes)

- Zahlungs- und Kapitalverkehr (Durchführung des Zahlungsverkehrs, Scheck und Wechsel, Kaufvertragsklauseln, Konditionenüberprüfung)

Ideal für

alle, die gerne im Bereich der Finanzbuchhaltung tätig sein möchten. In diesem Lehrgang erhalten Sie das notwendige Know-how rund um die Bereiche der Buchhaltung. Sie erlernen sowohl die Einnahmen- Ausgabenrechnung als auch Formen der doppelten Buchhaltung. Mit vielen praktischen Übungen werden Ihnen im Lehrgang Grundbegriffe der Kostenrechnung als auch im Steuerrecht übermittelt. Mit dem Zeugnis über die bestandene Buchhaltungsprüfung beweisen Sie Ihre Kompetenz zur Durchführung von Buchhaltungsprozessen und laufenden Tätigkeiten im Berufsalltag eines Buchhalters. Das Zeugnis der Buchhaltungsprüfung wird Ihnen im Lehrgang zum Bilanzbuchhalter angerechnet.

Die Voraussetzungen für die Teilnahme am Vorbereitungslehrgang auf die Buchhaltungsprüfung sind:

Die Voraussetzungen für die Teilnahme am Vorbereitungslehrgang auf die Buchhaltungsprüfung sind:

- Gute Kenntnisse in der doppelten Buchhaltung - Nachweis durch positiv absolvierte Prüfung zur Buchhaltungsassistenz oder HAK- bzw. HLW-Matura (mit Rechnungswesen Note) oder positiver LAP Finanz- und Rechnungswesen Assistenz UND

- 1,5 Jahre Tätigkeit im Bereich Rechnungswesen (Lehr- und Praktikumszeiten werden nicht angerechnet. Absolventen einer HAK haben eine mindestens einjährige Tätigkeit im Rechnungswesen nachzuweisen. Absolventen einer HLW mit Rechnungswesen Note im Maturazeugnis werden HAK-Absolventen gleichgesetzt. Absolventen einer einschlägigen Hochschule (Abschluss Bakkalaureat) können die 1,5 Jahre Tätigkeit angerechnet werden.)

Förderungen

Sie suchen die passende Förderung? Wir haben für Sie Fördertipps für Privatpersonen und Unternehmen zusammengestellt. Informieren Sie sich einfach online!

4 Schritte zur Kursförderung:

- Kurs auswählen

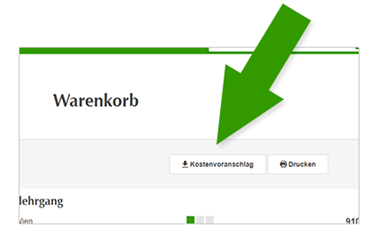

- Kostenvoranschlag erstellen (Kurs mit dem Button "Zur Buchung“ in den Warenkorb legen und Kostenvoranschlag einfach downloaden)

- Förderstelle kontaktieren

- Kurs buchen

Hinweis

Ab sofort können Sie Kostenvoranschläge

direkt in Ihrem Warenkorb erstellen

Fügen Sie einfach verschiedene Kurse zu Ihrem Warenkorb hinzu und erstellen Sie danach Ihren gewünschten Kostenvoranschlag."